Klaus Jensen har lenge drømt om å starte bakeri. Som mange andre har Klaus hørt at holdingselskap kan være lurt, men aldri satt seg skikkelig inn i hva det innebærer.

Etter mange år har Klaus endelig bestemt seg for å følge gründerdrømmen å starte sitt eget bakeri; Baker Jensen AS. Men bør Klaus eie bakeriet gjennom sitt eget holdingselskap? Vi svarer på om Klaus bør starte holdingselskap.

Hva er et holdingselskap

En vanlig misforståelse er at et holdingselskap er en egen selskapsform.

For å avklare dette først som sist; et holdingselskap er et helt ordinært aksjeselskap som har til formål å eie og forvalte investeringer som gjøres.

Et holdingselskap eies vanligvis 100 % av ett enkeltindivid, og målet er å tilegne seg skattemessig fleksibilitet og spre risikoen på flere juridiske enheter. Hva dette innebærer skal vi komme tilbake til.

Fordel ved forvaltning av investeringer

De fleste som starter et holdingselskap gjør dette for å tilegne seg skattemessig fleksibilitet. Ved å la holdingselskapet eie f.eks. personlige aksjer i et eller flere driftsselskapet (ofte omtalt som datterselskap om holdingselskapet eier mer enn 50,1 %), børsnoterte aksjer, investeringer i fast eiendom eller eiendomsselskaper, etc.

Den skattemessige fleksibiliteten oppstår ved en eller annen form for økonomisk realisasjon. I praksis betyr dette for eksempel ved utbytte, salg av virksomhet, eller salg av andre aksjer eller investeringsobjekter. Det er først på dette tidspunktet holdingselskapet kommer til sin rett.

Spre risikoen

En annen stor fordel om man har flere andre selskaper eller virksomhetsområder, er at man kan spre risikoen. Om et annet selskap i konsernstrukturen går konkurs, så trenger ikke det å påvirke øvrige deler av virksomheten.

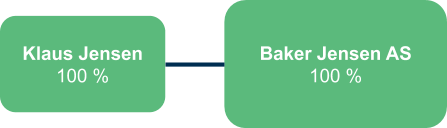

Klaus, som nå skal starte bakeri, lurer som mange andre på om han skal eie selskapet privat eller gjennom et holdingselskap. Om Klaus velger å eie aksjene privat vil selskapsstrukturen se slik ut:

I dette tilfellet vil all form for realisasjon i Baker Jensen AS føre til personlig beskatning for Klaus Jensen. Skulle Klaus selge sine aksjer i Baker Jensen AS for, eller ta ut utbytte på, f.eks. 1 million kroner, vil Klaus Jensen personlig måtte skatte av summen på 1 million kroner. Vi skal komme tilbake til hvorfor.

Om Klaus Jensen velger å eie Baker Jensen AS 100 % gjennom et privateid holdingselskap vil selskapsstrukturen se slik ut:

I dette tilfellet har Klaus Jensen etablert et ledd mellom seg selv som privatperson og driftsselskapet Baker Jensen AS. Dette i form av sitt 100 % kontrollerte holdingselskap Jensens Holding AS.

Om Klaus nå på en eller annen måte realiserer 1 million kroner gjennom Baker Jensen AS, vil pengene formelt sett realiseres i Jensens Holding AS. Men hvilke fordeler gir dette, lurer du kanskje på?

Fordeler med holdingselskap

I eksempelet over vil holdingselskapet ved hjelp av norske skatteregler oppnå en skattemessig fleksibilitet.

Fleksibiliteten oppstår da selskapsaksjonærer som hovedregel er fritatt skatt på finansinntekter – noe som f.eks. utbytte eller gevinst ved aksjesalg er.

Skjønte ikke du heller hva det egentlig betyr? Ikke vi heller. La oss forklare på en enkel måte med et eksempel.

Ved utbytte på 1 million kroner (MNOK) vil pengene overføres fra Baker Jensen AS til Jensens Holding AS. I og med at skattereglene tilsier at selskapsaksjonærer i hovedsak er fritatt for skatt vil pengene i sin helhet fritt kunne disponeres i Jensens Holding AS, uten beskatning.

I og med at Klaus eier Jensens Holding AS 100 % vil han fritt kunne investere disse pengene videre uten skatte realisasjon eller velge å videre ta utbytte til seg selv privat.

La oss si at Klaus ønsker å ta ut samme millionen i utbytte til seg selv. Klaus vil da å ta utbytte fra Jensens Holding AS. Disse midlene tas da fra en selskapsaksjonær til en personlig aksjonær. Dette vil da utløse skatt for Klaus Jensen personlig.

Dersom du nå tenker at du da like gjerne kan eie aksjene privat; se for deg en situasjon hvor Klaus ønsker å reinvestere gevinstene fra Baker Jensen AS (utbytte eller salg av aksjer) i annen virksomhet. I stedet for å ta hele millionen i utbytte, og dermed måtte betale utbytteskatt som privat aksjonær, er det nå fleksibiliteten ved å eie gjennom et holdingselskap oppstår.

Hvordan oppstår denne fleksibiliteten?

Ved å la holdingselskapet eie og forvalte investeringene oppnår man en skattemessig fleksibilitet da norske skatteregler sier at selskapsaksjonær som hovedregel er fritatt skatt på finansinntekter. Dette kan være f.eks. gevinst på aksjer, salg av aksjer, utbytte eller lignende. Dette er hva vi kaller Fritaksmetoden.

Man oppnår da å utsette skatten, om man ikke velger å ta ut pengene som privatperson.

Klaus har i mange år drevet bakeriet sitt med gode resultater. En dag stikker huseier, som Baker Jensen AS har leid av i mange år, innom og spør om Klaus ikke kunne tenke seg å overta bygget som bakeriet ligger i. Heldigvis har Klaus over de siste årene bygd seg opp betydelig med egenkapital i Baker Jensen AS.

Klaus og huseier blir enig om en salgssum på 5 million kroner, med forbehold om at Klaus får lån i banken. Banken er villig til å låne Klaus penger forutsatt at Klaus stiller med 2 million kroner i egenkapital.

For å finansiere kjøpet av bygget må Klaus realisere deler av den opptjente egenkapitalen i Baker Jensen AS.

Reinvestering av overskudd

Alternativ 1: Uten holdingselskap - privat utbytte

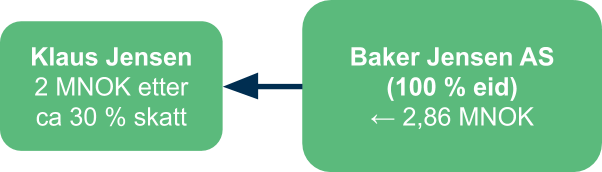

Om Klaus hadde valgt å ikke eie bakeriet gjennom sitt holdingselskap ville dette vil utløst utbytteskatt, noe som fører til at Klaus må ta ut vesentlig mer enn 2 millioner kroner i utbytte, for å ha 2 millioner kroner, etter skatt, i frie midler som banken krever.

Etter dagens skatteregler vi Klaus måtte regne nærmere 30 % skatt på utbytte. Det vil si at Klaus må ta ut nærmere kr 2 860 000 i utbytte fra sitt holdingselskap for å ha kr 2 000 000 i frie midler til seg selv privat.

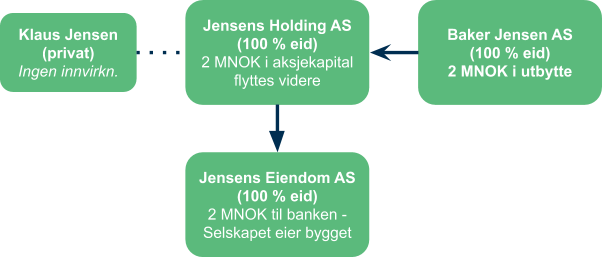

Alternativ 2: Med holdingselskap - omdisponering av midler

I og med at Klaus valgte å eie bakeriet gjennom sitt private holdingselskap, kan Klaus unngå å realisere midlene privat og dermed unngå skatt på nærmere kr 860 000.

I og med at det å kjøpe bygget som bakeriet holder til i er en investering, er det ingen grunn til å ikke benytte fordelene som et holdingselskap gir.

Regnskapsfører foreslår at Klaus starter et nytt aksjeselskap, også eid av holdingselskapet, hvor eneste formål er å eie bygget som Klaus nå skal overta.

Som vi ser er det en vesentlig forskjell i fleksibiliteten.

Strukturen vil i dette tilfellet gi Klaus muligheter til å utsette skatt tilsvarende ca. kr 860 000 i skatt.

Denne strukturen gir også Klaus store fordeler om han en gang velger å selge bakeriet eller eiendommen, eller om disse selskapene går konkurs.

Salg av virksomhet eller aksjer

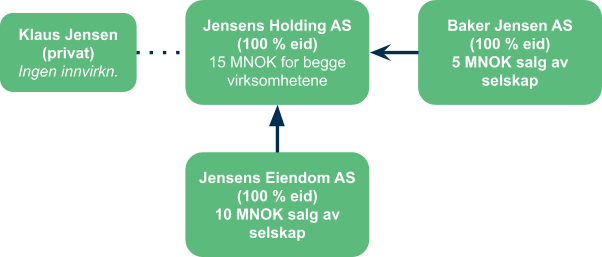

Som vi ser av eksempelet over har eier Klaus nå to ulike virksomheter; bakeri og eiendom. Disse virksomhetene er eid gjennom sitt private holdingselskap.

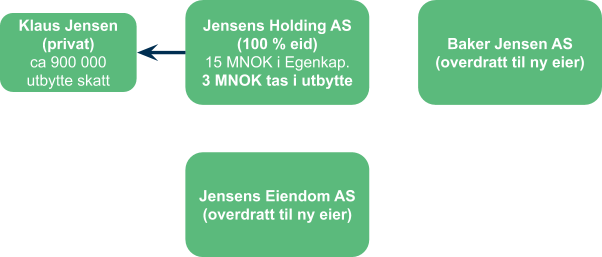

Klaus nærmer seg pensjonsalder og en mulighet for å selge både bakeriet og eiendommen har nå dukket opp.

Kjøper har tilbudt 5 million for bakeriet og 10 millioner for eiendommen. Klaus bestemmer seg for å selge.

Klaus selger virksomhetene sine for totalt 15 MNOK. Disse pengene kommer inn på konto til Jensens Holding AS. Siden Klaus har vært smart å organisert selskapene sin gjennom sitt private holdingselskap, har Klaus nå full fleksibilitet til å disponere midlene som han selv ønsker.

Klaus og konen ønsker nå trekke seg tilbake til sitt hus i Spania, og samtidig slette gjelden som han og konen tok opp privat noen år tidligere. Klaus tar derfor privat utbytte på 3 MNOK fra holdingselskapet:

Av disse 3 millionene går ca. kr 900 000 med til å dekke Klaus sin private utbytte skatt. Likevel har han igjen 12 millioner i holdingselskapet sitt. Da Klaus ikke har behov for disse pengene privat velger han å beholde de i holdingselskapet, og reinvestere disse i ulike fond - forhåpentligvis til glede for neste generasjon.

Når disse pengene reinvesteres vil Klaus oppnå samme fleksibiliteten og fordelene som beskrevet over. Holdingselskap gir altså en større fleksibilitet.

Er holdingselskap for alle?

Det korte svaret på det er; nei. En slik selskapsstruktur er ikke for alle.

Likevel er det nok flere som angrer på at ikke startet et holding- eller investeringsselskap med en gang, enn de som faktisk angrer på å ha gjort det.

Ulemper med holdingselskap

Det er ikke mange ulemper med holdingselskap. Den eneste nevneverdige ulempen med å eie gjennom et holdingselskap er at holdingselskapet må avlegge regnskap hvert år.

Om eneste holdingselskapet gjør er å eie aksjer i datterselskap med drift, vil regnskapet for holdingselskapet være svært enkelt.

Vesentlig enklere og rimeligere

Fra 2017 ble det vesentlig enklere og rimeligere å eie datterselskap gjennom et holdingselskap, da myndighetene opphevet kravet om revisor for heleide konsern.

Revisjonsplikt for holdingselskap

Alle aksjeselskap er i utgangspunktet revisjonspliktige, men forenkling av regelverket har ført til at det gjøres unntak for mindre virksomheter.

Dette gjelder også for små holdingselskap og konsern, som samlet sett oppfyller kravene. Her kan du lese mer om unntakene til revisjonsplikt.

Kan jeg starte holdingselskap senere?

Ja, du kan starte holdingselskap senere og overføre aksjene fra deg privat, men vi vil ikke anbefale det.

Å senere skulle overføre aksjer fra deg som privatperson til et nystartet holdingselskap kan medføre skattemessig realisasjon av aksjeposten.

Et holdingselskap er en egen juridisk enhet, som lever “sitt eget økonomiske liv” - akkurat som en myndig person. Å skulle overføre aksjene fra privatperson til holdingselskap kan være komplisert og man kan risikere beskatning.

Om man er flere eiere i selskapet med drift kan man også risikere at det å overføre aksjer til holdingselskapet kompliseres.

Hva koster det å starte holdingselskap?

Å starte holdingselskap koster akkurat det samme som å starte et helt vanlig aksjeselskap.

Dette betyr at om du skal starte holdingselskap og driftsselskap samtidig, må man betale doble oppstartskostnader.

Må jeg ut med dobbel aksjekapital?

Nei! Doble oppstartskostnader må ikke misforstås med at du må ut med 2x aksjekapital.

Hvorfor kommer vi straks tilbake til.

Oppstartskostnader for holdingselskap

Oppstartskostnadene for et holdingselskap er kostnadene selskapet må ut med få å etableres.

Dette er i utgangspunktet kr 5 570,- i registreringsgebyr til Brønnøysundregistrene, i tillegg et eventuell etableringsbistand fra bedriftsrådgiver, advokat, regnskapsfører, EnklereStart.no, eller lignende.

Aksjekapitalen kan brukes til å starte driftsselskap

Grunnen til at du ikke må ut med “dobbel aksjekapital” om man velger å starte holdingselskap, er at man kan bruke aksjekapitalen i holdingselskapet til å starte driftsselskapet.

Dette betyr i praksis at du starter driftsselskapet med den samme aksjekapitalen (f.eks. kr 30 000,-) som du brukte til å starte holdingselskapet.

Aksjekapitalens rekkefølge er viktig

For å kunne benytte de samme pengene til å starte begge selskapene, er det viktig at aksjekapitalen overføres fra holdingselskapet til driftsselskapet.

Begge selskapene kan stiftes samtidig, men holdingselskapet må ha fått organisasjonsnummer før aksjekapitalen kan betales inn i driftsselskapet.

Man må altså starte med å betale inn aksjekapital i holdingselskapet.

Du bør derfor beregne litt ekstra tid når du skal starte både holdingselskap og driftsselskap, da holdingselskapet først må få organisasjonsnummer.

Er det noen løpende kostnader med holdingselskap?

Det korte svaret på dette er; nei.

Et aksjeselskap har i utgangspunktet ingen løpende økonomiske forpliktelser. Likevel er det viktig å huske på at et holdingselskap, som et helt vanlig aksjeselskap, er forpliktet til å levere regnskap i henhold til gjeldende regelverk.

De fleste som ikke besitter regnskapskompetanse vil derfor velge å la et regnskapsbyrå ta hånd om regnskapet for holdingselskapet. Dette vil i så fall medføre noen kostnader.

Kostnadene til regnskapsfører varierer ut i fra aktiviteten i holdingselskapet, men om holdingselskapets eneste formål og aktivitet er å eie aksjer i ditt driftsselskap vil kostnadene være lave; normalt sett kr 3 000 til kr 8 000 pr år eks mva.

Navn på holdingselskap

Det er ingen særskilte krav til navn på holdingselskap i seg selv.

Et holdingselskap et helt normalt aksjeselskap, og følger derfor kravene til firmanavn som alle andre aksjeselskap.

Mange velger å bruke en kombinasjon av sitt eget navn og “holding” eller “invest”.

Klaus Jensen ville ofte valgt;

Klaus Jensen Holding AS, Klaus Jensen Invest AS, Jensen Holding AS, Jensen Invest AS, KJ Holding AS eller KJ Invest AS.

Andre velger å benytte et navn som har særskilt personlig betydning. Navn på hunden, kallenavn, etc.

Er du i tvil? Gjør det enkelt

Ikke la navnet på holdingselskapet holde deg tilbake. om du er i tvil; gjør det enkelt. Et firmanavn kan enkelt endres i ettertid - når du finner det perfekte.

Er det noe vi ikke har svart på i denne guiden? Spør oss gjerne!